|

Основными конкурентами ЗАО «Калинка» на белорусском рынке являются ОАО «Славянка», ОАО «Элема», данные предприятия являются крупными предприятиями швейной промышленности и продукция их не уступает по качеству продукции ЗАО «Калинка», однако ОАО «Элема» занимает более высокий ценовой сегмент и в данном случае у ЗАО «Калинка» есть конкурентное преимущество выраженное в более низкой цене на продукцию

Согласно бизнес-плана на 2009 год предприятием предусмотрено расширение доли рынка в республике среди белорусских производителей до10,8%, что выполнимо в связи с прогнозируемым снижением реализации на рынок Российской Федерации и реализацией высвободившихся товаров на территории республики. Кроме того, имеются производственные мощности, уровень использования которых в 2008 году составил 91 %. то есть резервы роста выпуска продукции на предприятии есть.

Ниже представлены данные о российском рынке легкой промышленности, при анализе данного рынка использовалась информация программного документа «Стратегии развитии легкой промышленности России на период до 2020 года».

В середине 2008 года, согласно данного документа в легкой промышленности Российской Федерации промышленности функционировало 14 тысяч специализированных и зарегистрированных на территории страны независимо от организационно-правовых форм и форм собственности крупных, средних и малых предприятий, расположенных в 72 регионах страны. Около 70 % предприятий легкой промышленности являются градообразующими для малых городов. Все предприятия приватизированы.

Основными территориями размещения базовых предприятий, определяющих промышленную и экономическую политику отрасли, являются Центральный (54 предприятия) и Приволжский (30 предприятий) федеральные округа. Выпуск продукции легкой промышленности в структуре промышленного производства этих и других регионов составляет от 10 до 30 процентов. Российским текстильным лидером является Ивановская область, в которой сосредоточены две трети производственных мощностей по выпуску хлопчатобумажного текстиля и который наращивает мощности по выпуску экологически чистого ассортимента из льна, обладающего уникальными природными свойствами.

В новых экономических условиях сформировался круг предприятий крупного бизнеса, определяющий ситуацию в отрасли: техническую, ассортиментную и инвестиционную политику. В хлопчатобумажной отрасли 19 предприятий выпускают 82 % объема готовых тканей, в шелковой - 6 предприятий (68,7% объема), в шерстяной - 10 предприятий (70,9% объема), в льняной -7 предприятий (67,0 % объема), в трикотажной -12 предприятий (50 % объема трикотажных и чулочно-носочных изделий), в обувной - 22 предприятия (56 % всей выпускаемой обуви).

Основными конкурентами на продукции ЗАО «Калинка» на российском рынке являются такие швейные предприятия, как:

ЗАО «Производственное швейное предприятие Славянка» (Иваново);

швейное предприятие «Волжская мануфактура» (Иваново);

акционерное общество открытого типа «Самарская швейная фабрика» (Самара).

производственное швейное объединение ОАО «Волга» (Самара);

самарская промышленно-торговая фирма ЗАО «Красная звезда».

Указанные предприятия выпускают 42% льняных изделий от общего выпуска российской легкой промышленности, а именно льняные изделия ЗАО «Калинка» являются основной экспортной продукцией. Кроме того, продукция указанных предприятий не уступает по качеству продукции ЗАО «Калинка».

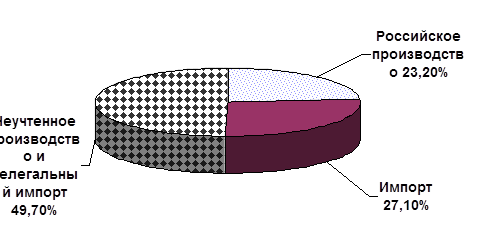

Однако основную конкуренцию на российском рынке составляют нелегальный импорт и неучтенное производство, на рисунке 2.1 представлены данные о структуре российского рынка легкой промышленности в 2007 году.

Рисунок 2.1 - Структура российского рынка легкой промышленности в 2009 году

Примечание - Источник: [12, с.7, табл.1]

Доля официального импорта в объеме продаж товаров легкой промышленности составила в 2009 году 27,1%, в товарной структуре которого превалирует одежда - 46,27% [23, с.33].

Анализ структуры российского рынка показал, что происходит широкое распространение на российском рынке теневого импорта и подпольного производства изделий легкой промышленности, объем которых более чем вдвое превышает уровень легального производства и импорта. Доля товаров теневого производства или незаконно ввезенных на территорию России в объеме продаж товаров легкой промышленности составила в 2009 году 49,7 процентов. Причем, динамика теневого сектора рынка имеет явную тенденцию к росту.

Однако положительным моментом для ЗАО «Калинка» при разработке маркетинговой стратегии продвижения товаров на российский рынок, являются следующие положения «Стратегии развития легкой промышленности России на период до 2020 года», которые направлены на увеличение емкости российского рынка и улучшения его структуры:

|