|

анализ - это маркетинговый инструмент, предназначенный для выявления политических (Political), экономических (Economic), социальных (Social) и технологических (Technological) аспектов внешней среды, которые влияют на бизнес компании.

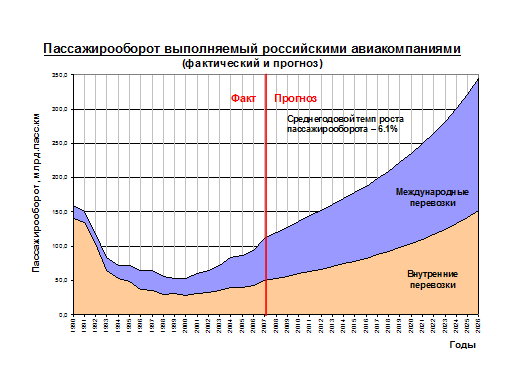

Российский авиатранспортный рынок, отражая развитие позитивных тенденций в экономике, начиная с 2000 г., после 10-летнего спада объемов перевозок вступил в стадию подъема, и демонстрирует убедительный рост производственных показателей (рисунок 1).

Рисунок 1 -

Пассажирооборот выполняемый российскими авиакомпаниями

В итоге мы можем сказать, что потребности рынка пассажирских самолетов будут расти за счет различных факторов. Однако на рынке имеется два очень серьезных конкурента (компании Boing и Airbus), которые на данный момент делят его между собой, остальные компании занимают о незначительную нишу рынка. В борьбе с такими конкурентами необходимо очень тщательно выстраивать свою стратегию и иметь весомые аргументы. Уже сейчас на стадии разработки проекта поставлена цель - проектирование самолета под заданную стоимость. Утвержденная программа социально-экономического развития РФ признана помочь авиационной промышленности России как на внутреннем рынке, так в вопросах, касающихся международных поставок.

По данным Росавиации, в 2011 году российские авиакомпании перевезли 64,05 млн. пассажиров, что на 12,5% превышает показатель 2010 года и почти на 28% результаты 2008 года. Крупнейший перевозчик - "Аэрофлот" - перешагнул за отметку 14 млн. пассажиров (вместе с "дочками" - более 20 млн.) против 11,3 млн. человек (вся группа - 14 млн. пассажиров) в 2010 году. В декабре глава Росавиации Александр Нерадько констатировал, что за последние десять лет объемы перевозок выросли втрое. При этом прошлый год стал рекордным еще по одному показателю - число авиакомпаний сократилось на 37, до 151. Что касается грузоперевозок за весь 2011 год, то авиакомпании России перевезли 976 770.50 тонн грузов и почты, что на 5,4% больше, чем за весь 2010 год. Кроме того, в прошедшем году пассажирооборот российских авиакомпаний составил 166 591 357.56 тыс. пасс. км (+13,2%), тоннокилометраж составил 19 920 166.03 тыс. ткм (+10,9%), а грузооборот остановился на отметке 4 926 943.85 тыс. ткм (+4,5%).

В настоящее время в нише среднемагистральных пассажирских самолётов (140 - 220 кресел) в основном представлены два наиболее современных семейства. Это самолёты семейств Boeing 737 (-700/-800/-900) и А 320 (А 319, А 320, А 321). Оба семейства были разработаны довольно давно: B737 - 18 лет назад, A 320 - 26 лет назад и, не смотря на постоянную модернизацию, вскоре потребуют замены, ввиду возрастающих требований к экономической эффективности эксплуатации в современных условиях (рисунок 2).

Рисунок 2 -

Развитие семейств узкофюзеляжных реактивных самолетов

Компании Boeing и Airbus по достоверной информации, смогут вывести на рынок узкофюзеляжные самолёты нового поколения не ранее 2018-2020 года.

Для этого есть ряд объективных факторов:

. Появлению наследников B 737 и A 320, препятствует отсутствие достаточных ресурсов компаний, отвлечённых на другие важные проекты. На данный момент Airbus ведёт работу по проектам: А 380, А 350 XWB и А 400 М, а Boeing сосредоточил основные силы на проекте B 787.

2. Двигатели следующего поколения находятся в процессе разработки, эксперты ожидают их появления в 2012 - 2013гг.

. Учитывая стабильный спрос на самолёты семейства В 737 и А 320, производители не спешат анонсировать появление наследников, чтобы избежать падения заказов на самолёты существующего модельного ряда.

. Использование новых технологий - новые самолёты будут разрабатываться с учётом технологий, которые сейчас апробируются на B 787 и A 350/380 (новые материалы, оборудование, процессы и т.д.). Но данные об эффективности их использовании будут получены только через 1 - 2 года после начала эксплуатации - в 2010 - 2012гг. Так же очень важен вопрос об экономическом эффекте применения новых технологий В 787 и А 350 к самолётам меньшей размерности.

Объем производства и продаж российского авиапрома в рамках системы кооперации с мировыми авиапроизводителями в настоящее время также незначителен. В ближайшей перспективе в рамках действующей организации работ и существующей нормативной базы ожидаемые объемы поставок не окажут существенного влияния на экономическое состояние авиапромышленного комплекса. В то же время эти работы уже сегодня обеспечивают доступ к некоторым недостающим компетенциям, а в перспективе могут способствовать формированию новых источников доходов в рамках интеграции российской авиапромышленности в мировую систему кооперационных поставок.

|