|

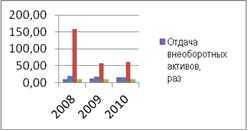

Рис.1 Динамика показателей деловой активности

Необходимо уделить особое внимание соотношению между периодом оборота дебиторской задолженности и периодом оборота кредиторской задолженности. В идеале на предприятии должно наблюдаться соотношение 2 Ткз = 1 Тдз , т.е. на один день отсрочки платежа дебиторам должно приходиться 2 дня отсрочки платежа кредиторам. По данным таблицы 2 были рассчитаны соотношения между периодом оборота дебиторской задолженности и периодом оборота кредиторской задолженности за период с 2008 по 2010гг.

2008: 35Ткз = 2 Тдз То есть 17,5 Ткз = 1Тдз

: 35Ткз = 6 Тдз То есть 5,83 Ткз = 1Тдз

: 34 Ткз = 6 Тдз То есть 5,67 Ткз = 1Тдз

Анализ полученных данных показал, что соотношение между периодом оборота дебиторской задолженности и периодом оборота кредиторской задолженности превышает нормативное значение. Это свидетельствует о том, что финансовое состояние организации ОАО «Мариторгсервис» является нестабильным по причине роста дебиторской задолженности.

Результаты анализа показателей рентабельности и деловой активности сводятся в систему единой интегральной оценки финансовой устойчивости деятельности организации с помощью формулы Дюпона (1):

Необходимо отметить, что стратегическая финансовая модель Дюпона не затрагивает и не оценивает процессов создания стоимости компании [8, c.21].

По данным таблицы 1 и 2 были рассчитаны показатели рентабельности и деловой активности ОАО «Мариторгсервис» за 2008 по 2010гг.

:  (по форме1 (по форме1  = -5%) = -5%)

2009:  (по форме1 = 4%) (по форме1 = 4%)

2010:  (по форме1 = 7%) (по форме1 = 7%)

Исходя из полученных результатов, можно прийти к выводу, что из-за ошибок округлений Excel результаты вычислений общей рентабельности (убыточности) активов по формуле Дюпона и по таблице 1 отличаются. Точные вычисления приведены в сводной таблице 2.1, где результаты вычисления двумя способами совпадают.

Таблица 2.1 Расчет общей рентабельности (убыточности) активов

Управление величиной рентабельности активов следует производить, опираясь на возможные сочетания компонентов развернутой формулы в двухмерной интерпретации. В ней устанавливаются зоны допустимой или кризисной деятельности предприятия по двум параметрам.

На рисунке 2 отмечены положения организации ОАО «Мариторгсервис» в определенной зоне за три анализируемых года.

Из рисунка 2 видно, что организация ОАО «Мариторгсервис» в период с 2008г. по 2010гг. переместилась из кризисной зоны в нижнюю допустимую зону хозяйствования. Данное перемещение является положительным, причиной которого является увеличение рентабельности продаж. Для того, чтобы организация ОАО «Мариторгсервис» достигла идеальной зоны хозяйствования необходимо увеличить рентабельность продаж до нормативного значения. Этого положения можно достичь, увеличив балансовую прибыль за счет:

Перейти на страницу: 1 2 3 |