|

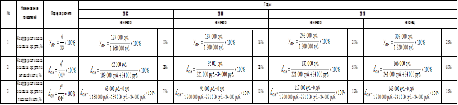

Имущественное положение организации ОАО «Мариторгсервис» анализируется с помощью показателей, рассчитанных в таблице 3.

Таблица 3. Оценка имущественного положения предприятия

Для расчета показателей табл. 3 применяются формулы:

(2) (2)

(3) (3)

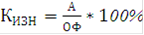

(4) (4)

Условные обозначения, применяемые в таблице:

- коэффициент износа основных средств; - коэффициент износа основных средств;

А - амортизация основных средств -всего (форма №5, строка 140, графа 3 или 4);

ОФ - стоимость основных средств на начало или конец периода (форма №5, строка 130, графа 3 или 6);

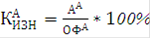

- коэффициент износа основных средств по активной части; - коэффициент износа основных средств по активной части;

- амортизация активной части основных средств - всего (форма №5, строка 142, графа 3 или 4); - амортизация активной части основных средств - всего (форма №5, строка 142, графа 3 или 4);

- стоимость активной части основных средств (форма №5, строки ∑(080+085), графа 3 или 6); - стоимость активной части основных средств (форма №5, строки ∑(080+085), графа 3 или 6);

- коэффициент износа основных средств по пассивной части; - коэффициент износа основных средств по пассивной части;

- амортизация пассивной части основных средств (форма №5, строки ∑(141+143), графа 3 или 4); - амортизация пассивной части основных средств (форма №5, строки ∑(141+143), графа 3 или 4);

- стоимость пассивной части основных средств (форма №5, строка 130- ∑(080+085), графа 3 или 6). - стоимость пассивной части основных средств (форма №5, строка 130- ∑(080+085), графа 3 или 6).

Необходимо сделать вывод по динамике показателей износа, который укажет на степень ликвидности основных средств организации ОАО «Мариторгсервис». Согласно данным таблицы 3, коэффициент износа основных средств по активной части на конец 2010г. больше 50%, что дает основание признать данные имущества неликвидным. В такой ситуации необходимо приобрести новые машины и оборудование, транспортные средства, а прежние реализовать. По данным таблицы 3 коэффициент износа основных средств по пассивной части на конец 2010г. меньше 80%, что дает основание признать данные имущества ликвидными.

Чтобы дать характеристику возможности организации «Мариторгсервис» своевременно расплачиваться с финансовыми обязательствами, необходимо рассчитать показатели, приведенные в табл.4:

Таблица 4. Показатели ликвидности и платежеспособности предприятия

Условные обозначения, применяемые в таблице:

- задолженность предприятия перед самим собой (форма №1, строки ∑(640+650)); - задолженность предприятия перед самим собой (форма №1, строки ∑(640+650));

ДС - денежные средства (форма№1, строка 260).

По данным таблицы 4 следует сделать вывод, что в период с 2008 по 2010гг. все показатели ликвидности и платежеспособности организации ОАО «Мариторгсервис» ниже нормативных значений, что говорит о высоком финансовом риске.

В соответствии с «Методическими положениями по оценке финансового состояния организации и установления неудовлетворительной структуры баланса» (распоряжение№31-р от 12.08.94) баланс организации ОАО «Мариторгсервис» признается неудовлетворительным, а сама организация ОАО «Мариторгсервис» несостоятельной, т.к. на конец отчетного периода фактические значения показателей коэффициента текущей ликвидности и коэффициента обеспеченности собственными средствами были меньше нормативов.

По данным таблицы 4 необходимо проанализировать динамику коэффициентов абсолютной и критической ликвидности за период с 2008 по 2010гг.

Считается, что нормальным значение коэффициента абсолютной ликвидности должно быть не менее 0,2, т.е каждый день потенциально могут быть оплачены 20% срочных обязательств. По данным таблицы 4 видно, что в организации ОАО «Мариторгсервис» коэффициент абсолютной ликвидности уменьшается, и его значение не достигает 0,2. Это отрицательная тенденция, которая показывает, что ОАО «Мариторгсервис» не может погасить текущую краткосрочную задолженность в ближайшее время за счет своих денежных средств.

|