|

.1 Для чего используется средняя ошибка аппроксимации?

Для оценки качества однофакторной модели в эконометрике используют коэффициент детерминации и среднюю ошибку аппроксимации. Средняя ошибка аппроксимации определяется как среднее отклонение полученных значений от фактических.

Допустимая ошибка аппроксимации не должна превышать 10%.

Необходимость определения ошибок аппроксимации обусловлена, во-первых, тем, что позволяет судить о недостаточной надежности полученных результатов моделирования, если отклонения расчетных значений в точках наблюдений существенно отличаются от задаваемых в качестве исходных данных величин. Во-вторых, высокие значения ошибки аппроксимации могут свидетельствовать о недостоверности определения самих исходных данных, что позволяет использовать этот показатель для их отбраковки и улучшать качество результатов.

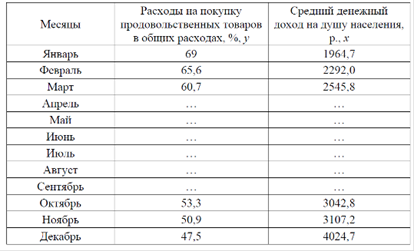

2.2 По Российской Федерации за 2009 год известны значения двух

признаков (табл. 1).

Таблица 1

Для оценки зависимости у от х построена парная линейная регрессионная модель с помощью метода наименьших квадратов:

Парный коэффициент корреляции равен  . .

Средняя ошибка аппроксимации

Табличное значение критерия Фишера Fтабл = 4,96.

Фактическое значение Fфакт = 132.

Оценить линейную модель.

Построенное уравнение регрессии показывает, что с ростом денежных расходов населения снижается удельный вес расходов на продовольственные товары - с увеличением доходов на 1 рубль, удельный вес расходов на продовольственные товары снижается на 0,004 процентных пункта.

Определим значение коэффициента детерминации как квадрат парного коэффициента корреляции (-0,307)2 = 0,094. Это значит, что вариация зависимого признака (y) только на 9,4% объясняется вариацией независимого признака (x). Средняя ошибка аппроксимации практически укладывается в рекомендуемые границы 8-10%. Фактическое значение критерия Фишера превосходит соответствующее табличное значение, гипотеза о случайной природе оцениваемых характеристик отклоняется и признается их статистическая значимость и надежность с установленной вероятностью.

Совокупность критериев позволяет утверждать, что регрессионная модель плохо описывает зависимость величин х и у.

|