|

Несостоятельность (банкротство) - это признанная арбитражным судом или объявленная должником его неспособность в полном объеме удовлетворить требования кредиторов по денежным обязательствам и по уплате других обязательных платежей.

В ходе анализа финансового положения организации оценивается и финансовый риск. Финансовый риск

- это риск, связанный с возможным недостатком средств для выплаты по кредитам и займам. Возрастание финансового риска характеризуeтcя повышением финансового рычага.

Рычаг, леверидж (leverage)

- финансовый механизм управления формированием прибыли, основанный на обеспечении необходимого соотношения отдельных видов капитала или отдельных видов затрат.

Различают:

финансовый рычаг

- механизм воздействия на уровень рентабельности собственного капитала за счет изменения соотношения собственных и заемных финансовых средств, используемых предприятием;

операционный рычаг

- механизм воздействия на сумму и уровень прибыли за счет изменения соотношения постоянных и переменных расходов.

Леверидж активов

- финансовый механизм формирования активов, основанный на способности собственного капитала привлекать к их финансированию разнообразные формы заемного капитала. Его характеристикой выступает коэффициент левериджа активов, показывающий соотношение общей суммы активов и суммы собственного капитала предприятия.

Финансовый рычаг определяется степенью использования заемных средств для финансирования различных активов. Увеличение доли заемного капитала в финансировании повышает влияние прироста объема деятельности организации на ее рентабельность. Иными словами, финансовый рычаг - это потенциальная возможность влиять на прибыль организации путем изменения объема и структуры обязательств [7, c.211-212]

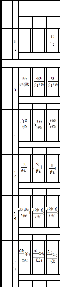

Оценка вероятности наступления несостоятельности (банкротства) для предприятия проводится на основе ряда методик отечественных и зарубежных специалистов в области антикризисного управления. Некоторые методики рассмотрены в табл.6.

Таблица 6. Оценка вероятности наступления несостоятельности (банкротства) предприятия

Условные обозначения, применяемые в таблице:

Aм - амортизация (форма №5, строка 740, графа3);

ЗК - заемный капитал (форма №1, строки ∑(590+690), графы ∑(3+4)/2);

КО - краткосрочные обязательства (форма №1, строка 690, графы ∑(3+4)/2).

По данным таблицы 6 необходимо сделать вывод, что предприятие ОАО «Мариторгсервис» в период с 2008 по 2010гг по всем рассчитанным показателям постоянно относится к группе №3, т.е. находится за год до банкротства. Это отрицательная тенденция, т.к. это свидетельствует о несостоятельности предприятия ОАО «Мариторгсервис» и о невозможности ОАО «Мариторгсервис» повысить свою финансовую устойчивость за счет стоимости собственных средств.

Кроме методики У.Бивера, в американской практике используют и двухфакторную модель. Для нее выбирают два ключевых показателя, от которых зависит вероятность банкротства предприятия. Эта модель получена на основании обработки данных о предприятиях-банкротах.

(5), (5),

Где  - удельный вес заемных средств в активах предприятия; - удельный вес заемных средств в активах предприятия;

- коэффициенты: - коэффициенты:  , ,  , ,  . .

Перейти на страницу: 1 2 3 |