|

г.:  = -0,99 = -0,99

г.:  = -1,05 = -1,05

2010г.:  = -1,25 = -1,25

По полученным данным двухфакторной модели видно, что по каждому году в период с 2008 по 2010гг. Z<0. Это свидетельствует о незначительной вероятности банкротства.

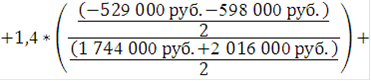

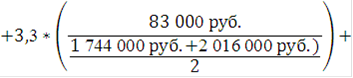

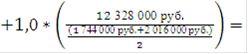

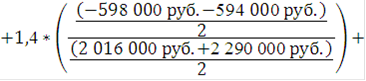

Для подтверждения выводов, полученных по двухфакторной модели и для проведения комплексной оценки финансового положения предприятия, применим пятифакторную модель. Она представляет собой линейную функцию, коэффициенты которой рассчитаны по данным статистической отчетности предприятий-банкротов США.

- счет Альтмана

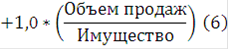

Условные обозначения, применяемые в формуле(6) :

текущие активы = оборотные активы (форма №1, строка 290, графы ∑(3+4)/2);

текущие обязательства = краткосрочные обязательства (форма №1, строка 690, графы ∑(3+4)/2);

все обязательства (форма №1, строки ∑(590+690), графы ∑(3+4)/2);

нераспределенная прибыль (форма №1, строка 470, графы ∑(3+4)/2);

имущество (форма №1, строка 300, графы ∑(3+4)/2);

балансовая прибыль (форма №2, строка 140, графа 3);

объем продаж = выручка от реализации (форма №2, строка 010, графа 3).

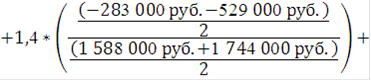

Данные по рыночной котировке на предприятии отсутствуют, представлены данные только по номинальной стоимости акций ОАО «Мариторгсервис». Поэтому значение дроби по отношению рыночной стоимости обыкновенных и привилегированных акций к средней стоимости имущества равно нулю.

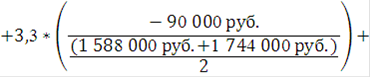

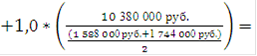

г:

- счет Альтмана

5,19 5,19

2009:Z - счет Альтмана =

5,8 5,8

2010: Z - счет Альтмана =

6,58 6,58

Применив четырехфакторную модель оценки финансового положения предприятия, можно сделать вывод о том, что вероятность банкротства ОАО «Мариторгсервис» мала, т.к. Z - счет Альтмана > 2,91. Необходимо отметить, что модель Альтмана не адаптирована для управления финансами компании, работающей на российском рынке [8, c.21].

Проанализировав все примененные для диагностики банкротства методы и модели, можно сделать вывод о том, что предприятие ОАО «Мариторгсервис» относится к группе 3 - «предприятия, способные решить проблемы несостоятельности за счет средств сторонних инвесторов или государственной поддержки». Это подтверждают показатели: коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами и коэффициент восстановления платежеспособности, которые ниже нормы. Но при этом показатели американской двухфакторной модели и Z - счет Альтмана выше нормы, что говорит о возможности повысить свою финансовую устойчивость за счет средств сторонних инвесторов или государственной поддержки. Так, например, Федеральное агентство по управлению федеральным имуществом (владеет 100% акций ОАО «Мариторгсервис») проводило в 2009 и 2010гг. аукционы по продаже акций ОАО «Мариторгсервис». Но оба аукциона не состоялись по причине отсутствия заявок.

Перейти на страницу: 1 2 3 |