|

Регрессионный анализ

В качестве математического аппарата выступает регрессионный анализ

- статистический метод исследования зависимости случайной величины у от переменных (аргументов) хj (j = 1, 2, ., k), рассматриваемых в регрессионном анализе как неслучайные величины независимо от истинного закона распределения xj.

Цели регрессионного анализа:

· Определение степени детерминированности вариации критериальной (зависимой) переменной предикторами (независимыми переменными)

· Предсказание значения зависимой переменной с помощью независимой(-ых)

· Определение вклада отдельных независимых переменных в вариацию зависимой.

Регрессионный анализ нельзя использовать для определения наличия связи между переменными, поскольку наличие такой связи и есть предпосылка для применения анализа.

Линейная регрессия:

где αi - коэффициенты модели;

уj, хij - соответственно значения j-й функции (зависимой переменной) и i-й независимой переменной;

εj - случайная ошибка;

n - число независимых переменных в модели (в ряде случаев полагается, что αi - свободный член и х0j =1).

В векторном виде эта модель записывается так:

где вектор Y T = (у1. у2… уn) и вектор αT = (α1, α2… αn) - соответственно векторы значений зависимой переменной и коэффициентов модели, матрица

порядка (nЧM);

матрица независимых переменных;

εT = (ε1, ε2, εn)- вектор случайных ошибок.

Неизвестные коэффициенты модели находятся из условия минимума функционала рассогласований, который представляет собой сумму квадратов рассогласований реальных значений зависимой переменной и значений. В векторном виде функционал рассогласований записывается как:

Условия минимума Ф реализуются при равенстве нулю первых производных функционала по неизвестным коэффициентам, т. е.

Данное условие эквивалентно выполнению векторного соотношения

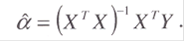

ХT Xα = ХTY, что дает значения оценок коэффициентов модели:

Надежность получаемой с помощью оценок в модели определяется с помощью величины остаточной дисперсии, которая вычисляется по формуле

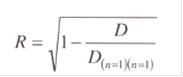

и коэффициента множественной корреляции, вычисляемого по формуле

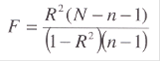

D(n+1)(n+1) - алгебраическое дополнение определителя корреляционной матрицы r = r[xi xj] к элементу rx n=1x n+1. Величина R2 - множественный коэффициент детерминации; она показывает, какая доля дисперсии функции объясняется изменениями входящих в уравнение регрессии независимых переменных при полученных значениях коэффициентов модели. Надежность коэффициента множественной корреляции определяется по критерию Фишера:

при заданном уровне надежности и степени свободы ν1 = n, v1 = N-n.

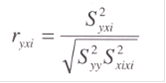

Наличие связи между зависимой переменной уi и независимыми переменными хij определяется с помощью коэффициентов корреляции

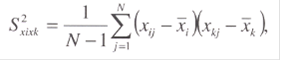

где S2yxi; S2yy; S2xixk - коэффициенты ковариации, определяемые по формуле

где Їxi , Їxk - средние значения независимых переменных xi и xk.

Перейти на страницу: 1 2 3 |