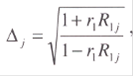

|

где r1 - коэффициент автокорреляции случайных слагаемых первого

порядка;

R1j - коэффициент автокорреляции для j-й независимой переменной первого порядка.

Другим условием, необходимым для получения состоятельных оценок, является отсутствие мультиколлениарности. Действительно, при наличии мультиколлениарности определитель квадратной матрицы [XT Х ] равен или близок нулю, следовательно, матрица вырождена, и поэтому решения системы нормальных уравнений не существует.

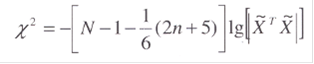

Эффективный подход к определению мультиколлениарности предполагает следующую последовательность расчетов. Пусть рассматривается уравнение регрессии y = f(x1, ., xn). Тогда для выявления существования мультиколлениарности предлагается критерий

где │ ̃ХT Х │- определитель матрицы [ ̃ХT Х], имеющий асимптотическое распределение Пирсона Ѕn(n-1) степенями свободы.

N - число наблюдений по каждой переменной;

n - число независимых переменных.

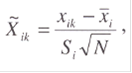

Матрица Х включает значения переменных, преобразованных по формуле

где Si,, Їxi - соответственно оценки среднеквадратического отклонения и среднее значение для i-й независимой переменной.

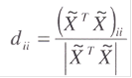

Далее вычисляются величины  , которые при неколлениарности переменных близки единице, а при наличии мультиколлениарности близки к бесконечности, что дает основание оставить или отбросить показатель хi, что определяется статистикой , которые при неколлениарности переменных близки единице, а при наличии мультиколлениарности близки к бесконечности, что дает основание оставить или отбросить показатель хi, что определяется статистикой

wi =(dii -1) (N-1)/(n-1), имеет распределение Фишера с v1 =N-n и

v2 =n-1степенями свободы.

Существует еще ряд способов определения мультиколлениарности. В целях устранения или уменьшения ее можно переходить к разностям для исходной информации, использовать метод факторного анализа или метод главных компонент.

Получение прогнозов с помощью многофакторных регрессионных моделей предполагает неизменность значений коэффициентов этих моделей во времени. Тем не менее, в процессе исследования объекта возможно появление новой информации, что позволяет с помощью рекуррентного оценивания корректировать значения оценок коэффициентов моделей. В то же время исходная информация может содержать в себе различные динамики изменения независимых переменных, которые возникают в результате различных «режимов» функционирования исследуемого объекта. В этом случае важным является как сам факт установления различия динамик процессов на разных временных интервалах, так и выбор такого интервала для построения на нем модели прогнозирования, который был бы наиболее адекватным будущему поведению объекта. Если оказывается, что для одного интервала времени построена многофакторная модель

а для другого интервала - модель

где αi1≠ αi2 , то прогноз будет смещен, а следовательно, резко возрастает дисперсия прогноза.

Перейти на страницу: 1 2 3 |