|

При оценке параметров уравнения регрессии применяется метод наименьших квадратов. После того как с его помощью проведена оценка параметров модели, рассчитав разности фактических и теоретических значений результативного признака y, можно определить оценки случайной составляющей y-ŷx. Их можно считать некоторой выборочной реализацией неизвестного остатка заданного уравнения.

При изменении спецификации модели, добавлении в нее новых наблюдений выборочные оценки остатков могут меняться. Поэтому в задачу регрессионного анализа входит не только построение самой модели, но и исследование остаточных величин (случайных отклонений).

Статистические проверки параметров регрессии, показателей корреляции основаны на непроверяемых предпосылках распределения остатков. Они носят лишь предварительный характер. После построения уравнения регрессии проводится проверка наличия у случайных остатков тех свойств, которые предполагались. Связано это с тем, что оценки параметров регрессии должны отвечать определенным критериям: быть несмещенными, состоятельными и эффективными. Эти свойства оценок, полученных по МНК, имеют чрезвычайно важное практическое значение в использовании результатов регрессии и корреляции.

Условия, необходимые для получения несмещенных, состоятельных и эффективных оценок, представляют собой предпосылки МНК, соблюдение которых желательно для получения достоверных результатов регрессии.

Если распределение случайных остатков не соответствует некоторым предпосылкам МНК, то следует корректировать модель, изменяя ее спецификацию, добавлять (исключать) некоторые факторы, преобразовывать исходные данные для того, чтобы получить оценки коэффициентов регрессии, которые обладают свойством несмещенности, имеют меньшее значение дисперсии остатков и обеспечивают в связи с этим более эффективную статистическую проверку значимости параметров регрессии.

Исследование остатков предполагает проверку выполнения 5 предпосылок метода наименьших квадратов:

1) Случайный характер остатков ei , i=1,n;

2) Математическое ожидание возмущения ei равно нулю;

) Условие гомоскедастичности, т.е. дисперсия ошибок должна быть постоянной при разных наблюдениях;

) Отсутствие автокорреляции, т.е. независимость остатков;

) Возмущение есть нормально распределенная случайная величина.

1. Проверка случайного характера остатков.

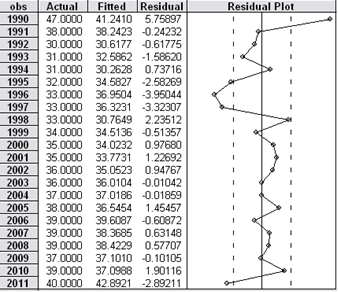

Чтобы построить график остатков, нужно войти в окно параметров регрессии и в строке меню этого окна выбрать View/Actual,Fitted,Residual/Actual,Fitted,Residual Table (рис 25).

Рис. 25. График остатков

Actual - исходное значение Y;

Fitted - значение Y, вычисленное по уравнению регрессии;

Residual - остатки.

Из р видно, что остатки не имеют никакой закономерности и все остатки (за исключением 3-х) не выходят за границы области. Поэтому можно сказать, что остатки имеют случайный характер, т.е.  достаточно хорошо аппроксимирует опытные данные Y. достаточно хорошо аппроксимирует опытные данные Y.

2. Проверка равенства нулю математического ожидания.

Неравное нулю математическое ожидание позволяет сделать вывод, что  зависит от Х и что модель неадекватна. Равенство нулю нарушается либо из-за неправильной спецификации модели (зависимость не линейная, а иная), либо из-за нарушения 3-ей предпосылки МНК (о постоянном значении дисперсии). зависит от Х и что модель неадекватна. Равенство нулю нарушается либо из-за неправильной спецификации модели (зависимость не линейная, а иная), либо из-за нарушения 3-ей предпосылки МНК (о постоянном значении дисперсии).

Перейти на страницу: 1 2 3 4 |