|

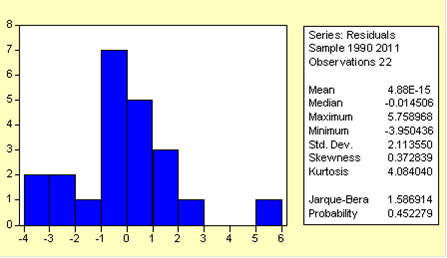

Получить значение математического ожидания можно следующим образом: в строке меню выбираем View/Residual Tests/Histogram-Normality Test (рис 26)

Рис. 26. Гистограмма распределения остатков

Значение математического ожидания (Mean)=4.88Е-15 очень близко к нулю, т.е. предпосылка E(Ui)=0 выполняется.

3. Проверка на гомоскедастичность.

Равенство дисперсий возмущений (ошибок) регрессии является существенным условием линейной классической регрессионной модели множественной регрессии. Свойство постоянства дисперсий ошибок регрессии называется гомоскедастичностью. Однако на практике это условие нередко нарушается, и мы имеем дело с гетероскедастичностью модели.

Наиболее простой и часто употребляемый тест на гетероскедастичность - тест Уайта. Выдвинем нулевую гипотезу Н0: дисперсии возмущений регрессии не постоянны (т.е. наблюдается гетероскедастичность). Также выберем устраивающую нас вероятность ошибки I рода α=0,05.

Для проведения теста в среде EViews в меню окна с характеристиками модели выбираем View/Residual Tests/White Heteroskedascity ( no cross terms) (рис 27).

Рис. 27. Тест Уайта

Полученное значение F-статистики: Prob(F-statistic)=0.042741 меньше уровня α=0,05, значит, гипотеза о наличии гетероскедастичности отвергается с вероятностью ошибки I рода α=0,05.

Также есть значение Obs*R-squared, по которому тоже проверяется наличие гетероскедастичности. Prob(Obs*R-squared)=0.026898 меньше уровня 0,05, значит, гипотеза о наличии гетероскедастичности отвергается с вероятностью ошибки I рода α=0,05.

4. Проверка на наличие автокорреляции (независимость остатков).

В соответствии с предпосылками метода наименьших квадратов, возмущения должны быть случайными. Однако нередко встречается ситуация, когда остатки содержат тенденцию или циклические колебания, т.е. каждое следующее значение возмущения зависит от предшествующих. В этом случае говорят об автокорреляции остатков. Для определения наличия автокорреляции используется тест Дарбина-Уотсона.

Выдвинем нулевую гипотезу Н0: автокорреляция отсутствует. Также выберем устраивающую нас вероятность ошибки I рода α=0,05.

Существуют два пороговых значения dн и dв, зависящие только от числа наблюдений, числа регрессоров и уровня значимости, такие, что выполняются следующие условия.

Если фактически наблюдаемое значение  попадает в интервал: попадает в интервал:

1) - гипотеза Н0 не отвергается; 1) - гипотеза Н0 не отвергается;

2) или 2) или  - вопрос об отвержении или принятии гипотезы Н0 остается открытым (область неопределенности критерия); - вопрос об отвержении или принятии гипотезы Н0 остается открытым (область неопределенности критерия);

3) - гипотеза Н0 отвергается и принимается альтернативная гипотеза H1 о положительной автокорреляции; 3) - гипотеза Н0 отвергается и принимается альтернативная гипотеза H1 о положительной автокорреляции;

4) - гипотеза Н0 отвергается и принимается альтернативная гипотеза H1* об отрицательной автокорреляции. 4) - гипотеза Н0 отвергается и принимается альтернативная гипотеза H1* об отрицательной автокорреляции.

Перейти на страницу: 1 2 3 4 |