|

Введем обозначения:

Пусть t Î [1, T] - множество периодов планирования;

Т - горизонт планирования;

j Î [1, M] - индексы материальных ресурсов.

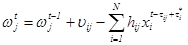

Обозначим через ω'j объем запасов материальных ресурсов вида j к концу периода t;

bj - стоимость хранения единицы материального ресурса в единицу времени;

dij - штраф (потери) от отсутствия материального ресурса на складе.

Пусть xit - количество изделий вида i, которые планируется выпустить в момент времени t. Необходимо отметить, что эта величина показывает объем выпуска продукции i в момент времени t. Общее время изготовления продукции может не совпадать с интервалом периода планирования.

Пусть τi* - общее время изготовления продукции вида i. Материальный ресурс вида j для изготовления продукции вида i нужен не к началу его изготовления, а к началу выполнения некоторой операции. Пусть τij - время от начала изготовления продукции вида i до операции, когда будет востребован материал вида j. К моменту времени t в производстве будет находиться  - производственных заказов вида i. - производственных заказов вида i.

Пусть hij - потребность в материальном ресурсе j для изготовления единицы номенклатуры вида i.

В процесс времени t в производстве будет затребовано  материала вида j. материала вида j.

Пусть υij - объем запланированных заказов материальных ресурсов вида j в момент времени t - искомая величина.

Тогда можно записать выражение:

(1) (1)

уравнение склада для материала вида j (остаток на конец дня равен остатку на начало дня с учетом планируемого поступления материала и расхода в производство).

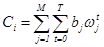

Затраты на хранение материальных ресурсов на весь период планирования составят величину

. (2) . (2)

При отсутствии необходимого количества материала на складе производство терпит убытки в объеме

(3) (3)

Таким образом, компромиссный вариант управления складскими запасами материальных ресурсов сводится к управлению общими затратами склада, которые описываются выражением:

(4) (4)

или

На переменные модели в общем случае накладывается только ограничение

, (6) , (6)

Необходимо отметить, что если остаток на складе точно равен производственной потребности в любой период горизонта планирования, то предприятие использует методологию планирования «Точно-в-срок» (Just-In-Time) [3]. Это заметно снижает затраты, связанные с материальными ресурсами, но, к сожалению, нереализуемо в данный момент на российских предприятиях.

Основным требованием любой экономической системы является снижение затрат, что в данном случае будет выражаться целевой функцией

(7) (7)

Математическая модель (1), (4) - (7) показывает оптимальное управление складскими запасами производственного предприятия при допущениях, которые описаны выше.

Если убрать допущение о неограниченности склада, то необходимо добавить ограничение на объем хранимых остатков. Пусть максимальная возможность склада определяется величиной Bj. Тогда, если все материальные ресурсы однородны, то ограничение складских запасов будет выражаться как

(8) (8)

или

(9)

Если материальные ресурсы неоднородны, то «уровнять» их можно введя некоторые весовые коэффициенты αi, такие, что  . Тогда для неоднородных материальных ресурсов ограничение на возможности склада можно записать в виде: . Тогда для неоднородных материальных ресурсов ограничение на возможности склада можно записать в виде:

|