|

Прогноз по методу Хольта

Метод Хольта. Названный в честь своего изобретателя, метод представляет собой усовершенствованный метод экспоненциального сглаживания, при котором параметры сглаживания у тренда и значения уровня различны:

где Т - трендовая компонента, S - сезонная компонента, α и β - постоянные сглаженные (0<α<1; 0<β<1; α≠β), τ - период упреждения прогноза,  - прогнозное значение. - прогнозное значение.

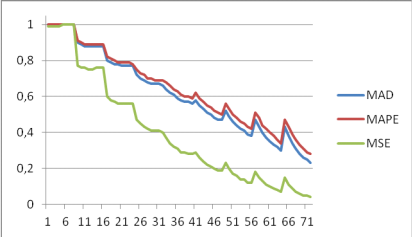

Первое уравнение в системе описывает сглаженный ряд общего уровня; второе уравнение служит для оценки тренда; третье уравнение определяет прогноз на p отсчетов по времени вперед. Постоянные сглаживания также подбираются экспериментальным путем. Главным условием является нахождение такой пары постоянных сглаживания, при которых значение прогноза на тестовом наборе значений показало бы максимально достоверный результат. Значения α и β подбираются субъективно либо по минимальным значениям ошибок прогноза. Недостаток метода Хольта заключается в невозможности учесть при прогнозировании сезонные колебания [21]. Для показателя Вр были рассчитаны 72 варианта значений ошибок прогноза, которые представлены на рис.1.

Рис.1 Динамика значений ошибок прогноза для показателя Вр по методу Хольта.

Ошибки нормализованы.

Для показателя Вр значения α и β представлены в табл. 2.

Таблица 2. Значения

α

и

β

для показателя Вр по методу Хольта |

Показатель |

min | |

α |

0,9 | |

β |

0,8 | |

MAD |

2009,806719 | |

MAPE |

10,75% | |

MPE |

10,75% | |

MSE |

4102617,062 |

Прогнозные значения показателя Вр представлены в табл. 3.

Таблица 3. Прогнозные значения показателя Вр по методу Хольта |

Год |

Период |

Вр |

S |

T |

Y^ |

e |

e в % |

|е| |

|е|,% |

е2 | |

2008 |

1 |

10380 |

10 380,00 |

0,00 |

|

|

|

|

|

| |

2009 |

2 |

12328 |

12 133,20 |

1 402,56 |

10 380,00 |

1 948,00 |

15,80% |

1948 |

15,80% |

3 794 704,00 | |

2010 |

3 |

15368 |

14 904,26 |

2 497,36 |

13 535,76 |

1 832,24 |

11,92% |

1832,24 |

11,92% |

3 357 103,42 | |

2011 |

4 |

19 158,00 |

18 482,89 |

3 362,37 |

17 401,63 |

1 756,37 |

9,17% |

1756,3728 |

9,17% |

3 084 845,41 | |

2012 |

5 |

23 883,00 |

23 006,75 |

4 291,56 |

21 845,26 |

2 037,74 |

8,53% |

2037,73642 |

8,53% |

4 152 369,70 | |

2013 |

6 |

29 773,00 |

28 667,22 |

5 386,69 |

27 298,32 |

2 474,68 |

8,31% |

2474,68438 |

8,31% |

6 124 062,78 |

|