|

Будем проводить проверку с помощью Prob (F-statistic).

Т.к. Prob (F-statistic)= 0.000769<0,05, то отвергаем гипотезу H0 о незначимости регрессии.

Значимость оценок регрессии можно проверить с помощью критерия Стьюдента и вероятности Prob. Выдвигается нулевая гипотеза H0 о статистической незначимости коэффициента линейного уравнения регрессии (bi = 0). В отличие от критерия Фишера, каждый коэффициент проверяется отдельно. Если Prob > a=0,05, то H0 принимаем. Так как все коэффициенты больше α = 0.05, то гипотеза о незначимости для этих коэффициентов отклоняется.

S.E. of regression - стандартная ошибка регрессии в результате решения уравнения. Т.е. разность между фактическим и прогнозируемым значением yt- ŷt = 2,42.

Standart error - стандартные ошибки коэффициентов уравнения. Стандартные ошибки показывают статистическую надежность коэффициента.

Durbin-Watson Stat - статистика Дарбина-Уотсона. Используется для выявления автокорреляции. Нулевая теория состоит в отсутствии автокорреляции. В качестве альтернативной гипотезы может выступать либо гипотеза о наличии автокорреляции, либо односторонняя гипотеза, например, о наличии отрицательной автокорреляции. Далее, по приведенной ниже таблице можно сделать более точные выводы о наличии или отсутствии автокорреляции.

Durbin-Watson Stat = 1,42

2)

Обобщенный

метод

моментов

-

Generalized Method Moments

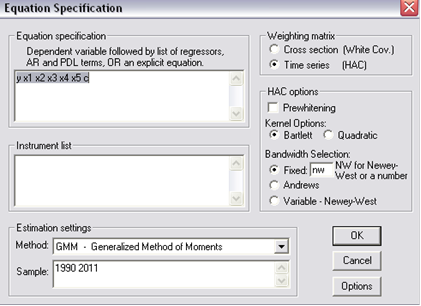

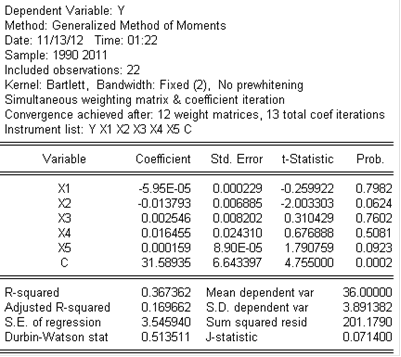

На рис 13 представлено диалоговое окно, в котором перечислены зависимая переменная (на первом месте), выбранные зависимые переменные и вектор коэффициентов С.

Рис.13. Построение уравнения регрессии

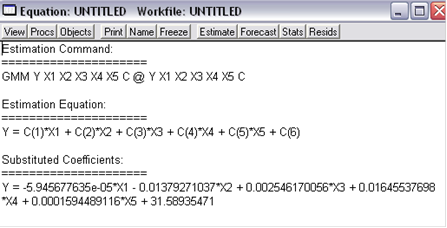

Сделав преобразования, получено уравнение регрессии с помощью обобщенного метода моментов (рис 14).

Рис. 14. Уравнение регрессии с помощью обобщенного метода моментов

Уравнение регрессии имеет вид:

= -5.945677635е-05*X1 - 0.01379271037*X2 + 0.002546170056*X3 + 0,01645537698*X4 + 0.0001594489116*X5 + 31.5893471

Уравнение регрессии позволяет понять, как формируется рассматриваемая экономическая переменная потребление сахара:

1) При увеличении валовых сборов сахарной свеклы по Российской Федерации на 1 тыс. тонн потребление сахара уменьшится на -5.945677635е-05 кг.

2) При увеличении индекса потребительских цен на 1% потребление сахара уменьшится на 0.01379271037 кг.

3) При увеличении посевных площадей на 1 тыс гектаров потребление сахара увеличится на 0.002546170056 кг.

4) При увеличении урожайности сахарной свеклы на 1 центнер с одного гектара убранной площади потребление сахара увеличится на 0,01645537698 кг.

) При увеличении среднемесячной номинальной зарплаты на 1 руб потребление сахара увеличится на 0.0001594489116 кг.

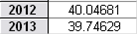

Рассчитываем прогнозное значение потребления сахара на 2012 и 2013 годы. Используя функцию Forecast в объекте Equation, получаем следующие прогнозные значения на 2 года вперёд (рис 15).

Рис 15. Прогнозные значения на 2 года вперед

Рис 16. График прогнозных значений.

Как видим, показатели незначительно убывают. Проверка справедливости данных невозможна, так как информации на данный период времени нет.

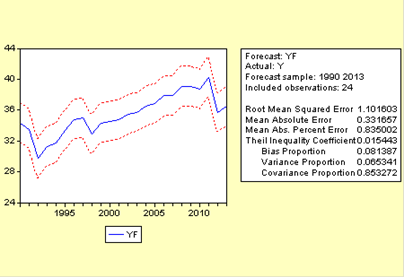

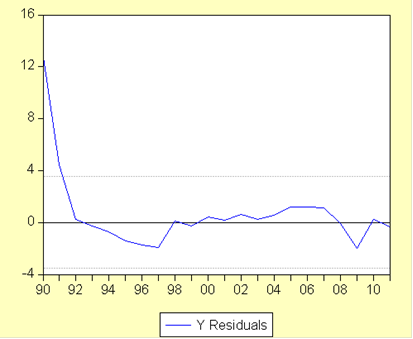

На рис 17 построен график уравнения регрессии, построенного с помощью обобщенного метода моментов.

Рис. 17. График уравнения регрессии, построенного с помощью обобщенного метода моментов

Оценим статистическую значимость прогнозного уравнения. На рис 18 представлены необходимые показатели.

Рис. 18. Показатели уравнения на основе обобщенного метода моментов.

Коэффициент детерминации R2=0,367362<0,7 говорит о том, что доля влияния независимых переменных на зависимую незначительна (37%).

Значимость оценок регрессии можно проверить с помощью критерия Стьюдента и вероятности Prob. Выдвигается нулевая гипотеза H0 о статистической незначимости коэффициента линейного уравнения регрессии (bi = 0). В отличие от критерия Фишера, каждый коэффициент проверяется отдельно. Если Prob > a=0,05, то H0 принимаем. Так как все коэффициенты больше α = 0.05, то гипотеза о незначимости для этих коэффициентов отклоняется.

Перейти на страницу: 1 2 3 4 5 |