|

S.E. of regression - стандартная ошибка регрессии в результате решения уравнения. Т.е. разность между фактическим и прогнозируемым значением yt- ŷt = 3,54.

Standart error - стандартные ошибки коэффициентов уравнения. Стандартные ошибки показывают статистическую надежность коэффициента.

Durbin-Watson Stat - статистика Дарбина-Уотсона. Используется для выявления автокорреляции. Durbin-Watson Stat = 0.51

3) Авторегрессионная модель условной гетероскедастичности -

Autoregressive

Conditional

Heteroskedasticity

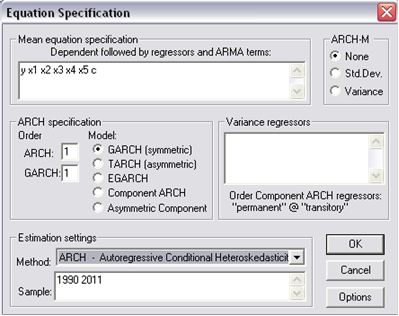

На рис.19 представлено диалоговое окно, в котором перечислены зависимая переменная (на первом месте), выбранные зависимые переменные и вектор коэффициентов С.

Рис. 19. Построение уравнения регрессии

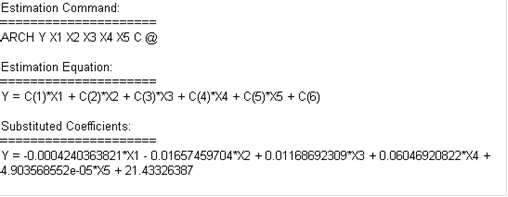

Сделав преобразования, получим уравнение регрессии с помощью авторегрессионной модели условной гетероскедастичности (рис 20).

Рис. 20. Уравнение регрессии с помощью авторегрессионной модели условной гетероскедастичности

Уравнение регрессии имеет вид:

= -0.0004240363821*X1 - 0.01657459704*X2 + 0.01168692309*X3 + 0,06046920822*X4 + 4.903568552е-05*X5 + 21.43326387

Уравнение регрессии позволяет понять, как формируется рассматриваемая экономическая переменная потребление сахара:

1) При увеличении валовых сборов сахарной свеклы по Российской Федерации на 1 тыс. тонн потребление сахара уменьшится на 0.0004240363821 кг.

2) При увеличении индекса потребительских цен на 1% потребление сахара уменьшится на 0.01657459704 кг.

3) При увеличении посевных площадей на 1 тыс гектаров потребление сахара увеличится на 0.01168692309 кг.

4) При увеличении урожайности сахарной свеклы на 1 центнер с одного гектара убранной площади потребление сахара увеличится на 00,06046920822 кг.

) При увеличении среднемесячной номинальной зарплаты на 1 руб потребление сахара увеличится на 4.903568552е-05 кг.

Рассчитываем прогнозное значение потребления сахара на 2012 и 2013 годы. Используя функцию Forecast в объекте Equation, получаем следующие прогнозные значения на 2 года вперёд (рис 21).

Рис 21. Прогнозные значения на 2 года вперед

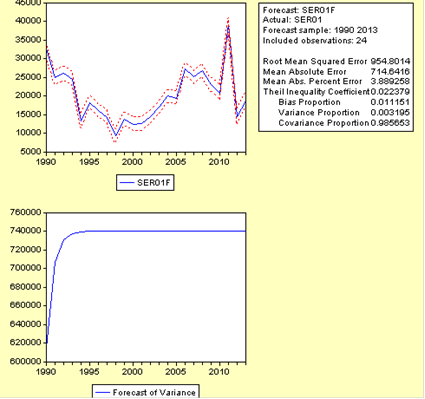

Рис 22. График прогнозных значений.

Как видим, показатели незначительно убывают. Проверка справедливости данных невозможна, так как информации на данный период времени нет.

На рис 23 построен график уравнения регрессии, построенного с помощью обобщенного метода моментов.

Рис. 23. График уравнения регрессии, построенного с помощью авторегрессионной модели условной гетероскедастичности

Оценим статистическую значимость прогнозного уравнения. На рис 24 представлены необходимые показатели.

Рис. 24. Показатели уравнения авторегрессионной модели условной гетероскедастичности

Коэффициент детерминации R2=0,460087<0,7 говорит о том, что доля влияния независимых переменных на зависимую незначительна (46%).

S.E. of regression - стандартная ошибка регрессии в результате решения уравнения. Т.е. разность между фактическим и прогнозируемым значением yt- ŷt = 3,63.

Standart error - стандартные ошибки коэффициентов уравнения. Стандартные ошибки показывают статистическую надежность коэффициента.

Durbin-Watson Stat - статистика Дарбина-Уотсона. Используется для выявления автокорреляции. Durbin-Watson Stat = 0.64

Далее представлена сводная таблица полученных значений разными методами (табл 2).

Таблица 2 Сводная таблица значений, полученных выбранными методами |

Метод |

Коэффициент детерминации |

Стандартная ошибка |

Статистика Дарбина-Уотсона | |

Метод наименьших квадратов |

0,71 |

2,42 |

1,42 | |

Обобщенный метод моментов |

0,37 |

3,54 |

0,51 | |

Авторегрессионная модель условной гетероскедастичности |

0,46 |

3,63 |

0,64 |

Перейти на страницу: 1 2 3 4 5 |