|

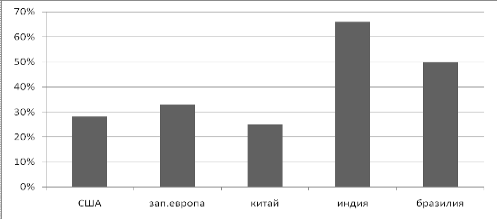

Государственная финансовая поддержка исследований и разработок (ИиР) во всех ведущих зарубежных странах играет ключевую роль в обеспечении инновационного прогресса. Государство само выступает крупным, а в ряде стран и основным инвестором в новые знания и технологии. В США его доля во внутренних расходах на исследовательские работы составляет в настоящее время около 28%, в других странах - см. рисунок 2.1.

Рис. 2.1. Доля государства во внутреннем финансировании на исследовательские работы

За счет бюджетных средств финансируется большая часть затрат на фундаментальную науку, прикладные исследования оборонного назначения, а также наиболее дорогостоящие и сложные разработки. Наряду с этим государство выполняет функцию катализатора инновационной активности национального бизнеса, создавая для него с помощью различных финансовых и налоговых механизмов благоприятные условия для вложения в высокотехнологичные проекты.

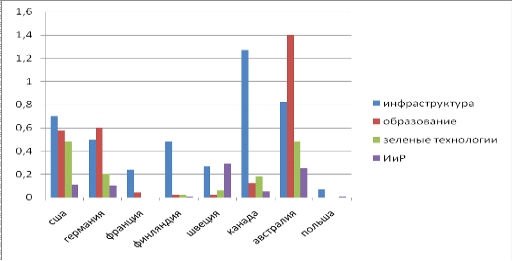

Финансовый кризис 2008 года стал мощным стимулом для наращивания бюджетных программ поддержки инновационной сферы в большинстве ведущих странах мира. Так, в США на поддержку ИиР выделено 16 млрд. долларов (0,11% ВВП), в Германии - 1,4 млрд. евро (табл. 2.1).

Таблица 2.1 Объемы расходования денежных средств по различным направлениям (в процентах к ВВП) |

Страна |

Инфраструктура |

Образование |

Зеленые технологии |

ИиР | |

США |

0,7 |

0,58 |

0,48 |

0,11 | |

Германия |

0,5 |

0,6 |

0,2 |

0,1 | |

Франция |

0,24 |

0,04 |

0 |

0 | |

Финляндия |

0,48 |

0,02 |

0,02 |

0,01 | |

Швеция |

0,27 |

0,02 |

0,06 |

0,29 | |

Канада |

1,27 |

0,12 |

0,18 |

0,05 | |

Австралия |

0,82 |

1,4 |

0,48 |

0,25 |

В совокупности государственные расходы на ИиР, образование и экологические цели превысили даже запланированные расходы на инфраструктуру - одним из наиболее традиционных направлений выделения бюджетных средств (см. рисунок 2.2).

Рис. 2.2. Сопоставление объемов расходования денежных средств по направлениям в зарубежных странах (в процентах от ВВП)

В сложившейся рыночной экономике в зарубежных странах в настоящее время разрабатываются государственные программы развития, где государство выполняет в инновационной деятельности функцию нормативно-правового регулирования инновационного процесса. Все эти программы создаются с определением целевых ориентиров, источников финансирования и критериев оценки эффективности выполнения. Развернутыми стратегиями обладают США, Германия, Великобритания, Япония, Китай, Бразилия, (табл. 2.2).

Таблица 2.2 Национальные программы развития науки и технологий ведущих зарубежных стран |

Страна |

Название программы |

Государственное участие | |

США |

American Competitiveness Initiative (с 2006 г.) |

Наращивание государственных расходов на ИиР и подготовку научных и инженерно-технических кадров, стимулирование инвестиций бизнеса в инновации, в том числе за счет: 1. расширения практики предоставления налоговых кредитов - ежегодный налоговый кредит составляет 20% прироста отдельных видов расходов на ИиР при условии, что они превышают уровень базового периода не менее чем в 1,5 раза; 2. выделения грантов на проведение ИиР - в рамках программ Small Business Innovation Research (SBIR) и Small Business Technology Transfer (STTR) предоставляются гранты на сумму до 100 тыс. долларов (SBIR) и до 750 тыс. долларов (STTR) на срок до 1 года на этапе технической проработки инновационного предложения и до 2 лет на этапе коммерциализации инноваций. | |

Германия |

High-tech Strategy (с 2006 г.) |

Выделение до 12 млрд. евро бюджетных средств на финансирование ИиР в 17 приоритетных отраслях, развитие механизмов государственно-частного партнерства в инновационном секторе, поддержка молодых исследователей | |

Великобритания |

Science and Innovation Investment Framework (2004-2014 г.) |

Повышение эффективности госинвестиций в инновации, увеличение расходов на подготовку кадров, стимулирование вложений бизнеса в инновации, с помощью: 1. налоговых механизмов регулирования - применяется: - повышающий коэффициент для списания текущих расходов на ИиР в уменьшение налогооблагаемой базы по налоги на корпорации в размере 1,75 для малых и средний предприятий и 1,3 - для крупных компаний; - отнесение на расходы всех затрат, связанных с приобретением оборудования, используемым для ИиР, в том же году когда они были произведены; - денежное возмещение в размере 24% расходов на ИиР для малых и средних предприятий, получивший по итогам года отрицательный финансовый результат. 2. конкурсного, тематически-ориентированного финансирования - выделяются гранты, предусмотренные программой Grant for Research and Development, на сумму от 20 до 250 тыс. фунтов для предприятий с численностью не более 250 чел. для финансирования подготовительной стадии реализации инновационных проектов со сроком от 6 мес. до 3х лет. | |

Япония |

A Long-Term Strategic Guideline: Innovation 25 (2007-2025 г.) |

Увеличение инвестиции в инновации и подготовку кадров, широкое внедрение инноваций в социальную сферу | |

Китай |

Medium and Long-Term National Plan for Science and Technology Development (2006-2020 г.) |

Изменение модели роста экономики Китая с инвестиционной на инновационную, в том числе за счет наращивания инноваций, и превращение страны в ведущую инновационную державу. Как и во многих развитых странах активно применяются косвенные методы регулирования инновационной сферы: 1. Налоговые механизмы включают: - повышающий коэффициент 1,5 для списания текущих расходов на НИОКР в уменьшение налогооблагаемой базы по налогу на прибыль. - единовременное списание на расходы затрат на приобретение отдельных видов оборудования, используемого для осуществления инновационной деятельности, если его стоимость менее 300 тыс. юаней. - ускоренную амортизацию оборудования, приобретаемого для осуществления инновационной деятельности, если его стоимость более 300 тыс. юаней. - отмена ввозных пошлин на отдельные виды оборудования, приобретаемого университетами и научными центрами 2. программой Innofund предусмотрены гранты на формирование стартового капитала инновационных компаний или финансирование начального этапа реализации инновационного проекта в размере до 150 тыс. долларов, но не более половины их стоимости. | |

Бразилия |

Action Plan for Science, Technology and Innovation for National Development (С 2007 г.) |

Определение приоритетных целей и программ развития инноваций, стимулирование вложений бизнеса в инновационную сферу путем: 1. Использования гибкой системы льготного налогообложения - используется повышающий коэффициент 1,6 для списания текущих расходов на инновации в уменьшение налогооблагаемой базы по налогу на прибыль. Коэффициент может быть увеличен до 1,8 при значительном числе работников, занятых ИиР; 2. Выделения грантов на сумму до 60 тыс. долларов для инновационных компаний, существующих на рынке менее 2х лет, для финансирования расходов, связанных с оплатой ИиР, маркетинговых и консультационных услуг. (программа Primeira empresa (PRIME)). |

Перейти на страницу: 1 2 3 4 5 6 |