|

Источник: рассчитано автором.

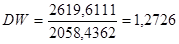

Подставим в формулу (10) значения, рассчитанные в таблице 7:

. .

Определим по таблице критические значения критерия Дарбина-Уотсона dL=1,08 и dU=1,36, для заданного числа наблюдений (n=15) и числа независимых переменных модели(k=1) при уровне значимости 0,05 (Приложение 2). По этим значениям промежуток [0;4] разбивают на пять отрезков:

[0;dL] есть положительная автокорреляция,

[dL;dU] зона неопределенности,

[dU; 4-dU] автокорреляция отсутствует,

[4-dU; 4-dL] зона неопределенности,

[4-dL; 4] автокорреляция отсутствует [Эконометрика, 2006, с. 344].

Таким образом, 1,08<1,27<1,36 - статистика DW попадает в интервал зоны неопределенности. Однозначного вывода об отсутствии или наличии автокорреляции сделать нельзя.

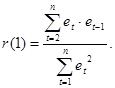

Рассчитаем коэффициент автокорреляции первого порядка (см. таблицу 9):

(11) (11)

Таблица 9. Расчетная таблица для вычисления коэффициента автокорреляции первого порядка |

| | | | | | |

1 |

2 |

3 |

4 | |

1 |

13,1208 |

- |

- |

172,1543 | |

2 |

-17,0302 |

13,1208 |

223,4498 |

290,0293 | |

3 |

-3,2887 |

-17,0302 |

56,0068 |

10,8153 | |

4 |

-8,6553 |

-3,2887 |

28,4645 |

74,9145 | |

5 |

0,1163 |

-8,6553 |

-1,0067 |

0,0135 | |

6 |

-7,5697 |

0,1163 |

-0,8804 |

57,2999 | |

7 |

4,9822 |

-7,5697 |

-37,7137 |

24,8224 | |

8 |

4,3355 |

4,9822 |

21,6004 |

18,7966 | |

9 |

5,9074 |

4,3355 |

25,6115 |

34,8972 | |

10 |

0,1940 |

5,9074 |

1,1462 |

0,0376 | |

11 |

16,8709 |

0,1940 |

3,2736 |

284,6279 | |

12 |

11,2582 |

16,8709 |

189,9364 |

126,7474 | |

13 |

14,6409 |

11,2582 |

164,8302 |

214,3555 | |

14 |

-9,0586 |

14,6409 |

132,6253 |

82,0574 | |

15 |

-25,8238 |

-9,0586 |

233,9261 |

666,8673 | | | |

Сумма |

329,1199 |

2058,4362 |

|