|

Чтобы определить наличие или отсутствие гомоскедастичности, воспользуемся тестом Голдфелда-Квандта [Эконометрика, 2011, с. 66].

1. Первоначально необходимо проранжировать n наблюдений в порядке возрастания переменной Хt;

2. Затем выбирают m первых и m последних наблюдений, исключая из рассмотрения наблюдений (для случая одного фактора рекомендовано при n=30 принимать С=8, а при n= 60 соответственно С= 16);

. Для разделенной совокупности (n-C) наблюдений на две группы определяются для каждой из групп уравнения регрессии;

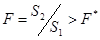

4. Определяется сумма квадратов фактических ошибок  для первой для первой  и второй и второй  групп и находится их отношение: групп и находится их отношение:

(6) (6)

Гипотеза о равенстве двух нормально распределенных совокупностей проверяется с помощью критерия Фишера-Снедекора с [(n - C - 2p) : 2] степенями свободы для каждой остаточной суммы квадратов (р¾ число оцениваемых параметров).

Гипотеза о наличии гетероскедастичности принимается, если:

. (7) . (7)

Сначала необходимо определить число исключаемых центральных наблюдений С. Пусть С = 3. Тогда в каждой группе будет по 6 наблюдений [(15 - 3) : 2].

Результаты расчетов представлены в таблице 6.

Таблица 6. Проверка регрессии спроса на природный газ на внутреннем рынке на гетероскедастичность |

Уравнения регрессии |

Хt Хt

| | | | | | |

1 |

2 |

3 |

4 |

5 |

|

1379,92007,8364,315,6243,9 | | | | | | | | |

2 |

350,4 |

2342,5 |

364,8 |

-14,4 |

206,2 | | |

3 |

364,7 |

2629,6 |

365,2 |

-0,5 |

0,2 | | |

4 |

363,6 |

4823,2 |

368,3 |

-4,7 |

22,0 | | |

5 |

377,2 |

7305,6 |

371,8 |

5,4 |

28,8 | | |

6 |

372,7 |

8943,6 |

374,2 |

-1,5 |

2,1 | |

Сумма |

503,3 |

|